La disminución en la tasa Transpacífica es una señal clara de que la industria enfrentará serios desafíos en el futuro cercano. La ruta hacia el este ha experimentado caídas en los volúmenes de importación. La mayoría de los consolidadores de carga pronostican que el scenario incluso empeorará. Septiembre fué oficialmente uno de los peores meses en los ultimos 20 años estadisticamente hablando.

Estadísticas del declive

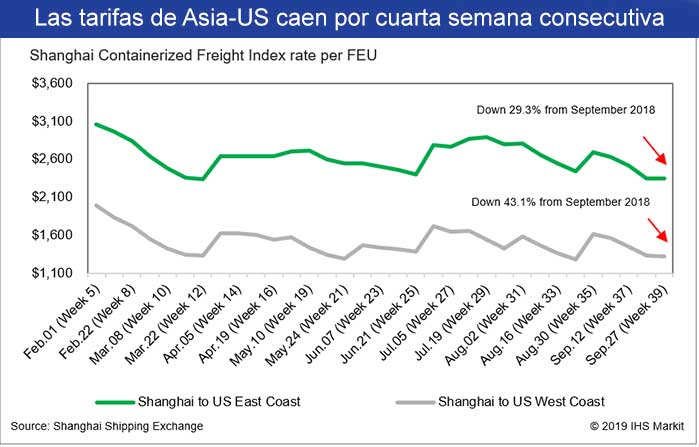

Por cuarta semana consecutiva, las tasas comerciales de Asia-Estados Unidos sufrieron una disminución significativa. El índice de carga de contenedores de Shanghai (SCFI) publicó algunas estadísticas que indicaban que la tasa de la costa este era un 29,3% más baja que la misma semana en el 2018. Las cifras son aún más preocupantes para la tasa de la costa oeste, que ha disminuido un 43,1% en comparación con el mismo mes del año pasado. Los transportistas no operadores de buques (NVO) también pronostican una disminución continua de las tarifas. Algunos han sugerido que la disminución continuará hasta finales de 2019. Una de las respuestas a la caída han sido a los viajes en blanco o Blank Sailings. Por ejemplo, se informó que los transportistas tuvieron ocho blank sailings a la costa oeste. Otros dos a la costa este también fueron eliminados.

¿Qué causó el declive?

La disminución en la tasa transpacifica está directamente relacionada con la baja demanda, que ha sido el caso durante todo el mes. La mayoría de los analistas no anticipan ninguna recuperación significativa en el futuro cercano. Christian Sur de Unique Logistics International comentó:

“La demanda ha sido baja en casi todo el mes. No habrá recuperación en las tasas en el corto plazo. Los volúmenes seguirán siendo realmente muy suaves, y la gente realmente no se da cuenta de lo que esto significa”.

Por ejemplo, la tarifa de esta semana desde Shanghai hasta la costa este de los Estados Unidos fue de $ 2,346 por FEU. Esto es un 0.2% menos que la semana pasada. La tasa de la costa oeste de $ 1,328 por FEU, y esto bajó 0.7%. El 30 de agosto de 2019, la tasa de la costa este era de $ 2,691 por FEU, y la tasa de la costa oeste era de $ 1,615. Esto es atípico de cómo se supone que progresa la temporada en esta época del año cuando hay expectativas de tasas más altas y volúmenes más significativos. En lugar de aumentar de una semana a otra, como suele suceder en el mes de septiembre de temporada alta, las tasas han estado disminuyendo durante cuatro semanas consecutivas. El resto de la industria ya está alerta de este fenomeno, y hay un efecto dominó en todos los ámbitos.

Lo que dicen los expertos

Según los expertos, la razón principal de esta disminución es la larga guerra comercial entre Estados Unidos y China. Esta guerra comercial ha afectado directamente a la industria a través de los aranceles, lo que significa que los volúmenes de importación de este verano no han sido capaces de ganar tracción, como suelen hacer con la mercancía para el regreso a clases y vacaciones. PIERS informa que las importaciones estadounidenses en contenedores desde Asia disminuyeron 0.1% en junio, aumentaron 4.7% en julio y aumentaron 1% en agosto año tras año. Además, los minoristas esperan un rendimiento desigual en los próximos meses. El último informe de Global Port Tracker indica que las importaciones de los EE. UU. Disminuirán un 5,5% en octubre, un 8,8% en noviembre y un 9,8% en diciembre en comparación con 2018. Sur es uno de los expertos que prevén problemas con una tasa volátil. : “No creo que nadie quiera eso … Los transportistas no van a obtener más carga bajando las tarifas. Simplemente retendrán lo que tienen”.

A través de la experiencia, el comercio ha entendido que otras líneas también igualarán una reducción de las tarifas por parte de los operadores para competir. Por lo tanto, tiene sentido retener la carga hasta que uno pueda encontrar el mejor trato posible en el mercado de este comprador. Por lo tanto, la ruta comercial que inicialmente bajó las tasas no termina aumentando su volumen. Por lo tanto, los NVO anticipan que los operadores reducirán aún más la capacidad en los próximos meses. Cualquiera de los viajes en blanco logrará esto o suspenderá algunos servicios semanales. Todas estas medidas significan que hay una disminución en la actividad empresarial. Los transportistas generalmente no retrasan los servicios hasta el período lento que sigue a las celebraciones del Año Nuevo Lunar cuando las fábricas en Asia cierran por un par de semanas. El Año Nuevo Lunar 2020 cae el 25 de enero. Sin embargo, ya estamos experimentando patrones que indican un movimiento descendente en los volúmenes.

Cómo afecta esto a los cargadores

Los cargadores generalmente preferirían precios estables en comparación con las situaciones en que los precios fluctúan enormemente. Esto ha sido algo diferente en la medida en que los operadores tienen otras opciones. Por ejemplo, pueden retirar algunos buques del servicio en este período hasta fin de año. Tal movimiento tiene sentido a la luz de la transición que está teniendo lugar en la industria a medida que los transportistas cambian a combustible con bajo contenido de azufre. Esta es una medida que está destinada a cumplir con el mandato de la Organización Marítima Internacional (OMI), que entrará en vigencia el 1 de enero de 2020. Los buques serán atracados en seco durante aproximadamente una semana para limpiar el remanente de combustible con alto contenido de azufre que aún esté en uso para que no se mezcle con el nuevo combustible bajo en azufre.

Si los volúmenes de carga hubieran sido tan fuertes como suelen ser en esta época del año, los transportistas reemplazarían cada barco que esté atracado en seco durante una semana con otro de sus flotas. Sin embargo, dadas las suaves condiciones del mercado en el este del Pacífico, los transportistas pueden optar por dejar en blanco esas salidas individuales. Esta es una respuesta natural a un mercado que muestra todas las señales de contracción.

Algunos analistas de la industria han especulado que los importadores pueden cargar los envíos que normalmente ingresarían al país en enero o febrero para adelantarse a los mayores recargos por combustible después del 1 de enero de 2020. Otros argumentan que habrá mucha carga frontal en Noviembre y diciembre de 2019. Los clientes retrasan la reserva hasta que estén más seguros de las tarifas. Eso no puede ser bueno para la industria.